「決算書の上では黒字なのに、通帳の残高を見ると心許ない……」「来月の大きな支払いを前に、毎月胃が痛くなるような思いをしている」多くの中小企業経営者やフリーランスの方が、こうした「お金の不安」を抱えています。

実は、会社が倒産するのは「赤字だから」ではありません。

支払うべきタイミングで、支払うべき現金が手元にない—いわゆる「資金ショート」が原因です。

この恐怖から解放され、自信を持って経営の舵取りをするために不可欠なツールが「資金繰り表」です。

今回は、税務の現場で20年以上、多くの経営改善に立ち会ってきた専門家の視点から、難しい会計知識ゼロでも始められる「資金繰り表」のメリットと、具体的な作り方を日本一わかりやすく解説します。

そもそも「資金繰り表」とは何か?(損益計算書との違い)

多くの経営者は、毎月の「損益計算書(P/L)」で売上や利益を確認しています。しかし、「利益=お金」ではありません。 ここが最大の落とし穴です。

1分でわかる!利益とお金のズレ

- 売掛金の存在

今月100万円売り上げても、入金が2ヶ月後なら、今月の手元資金は増えません。 - 借入金の返済

銀行への元金返済は「経費」にならないため、損益計算書には出てきませんが、現金は確実に出ていきます。 - 在庫の購入

仕入れた商品は、売れるまで「経費」になりませんが、支払いは先に発生します。

損益計算書が「過去の成績表」なら、資金繰り表は「未来の航海図」です。いつ、いくらお金が入って、いつ出ていくのかという「現金の動き」だけを追いかけることで、会社の本当の体力が一目でわかるようになります。

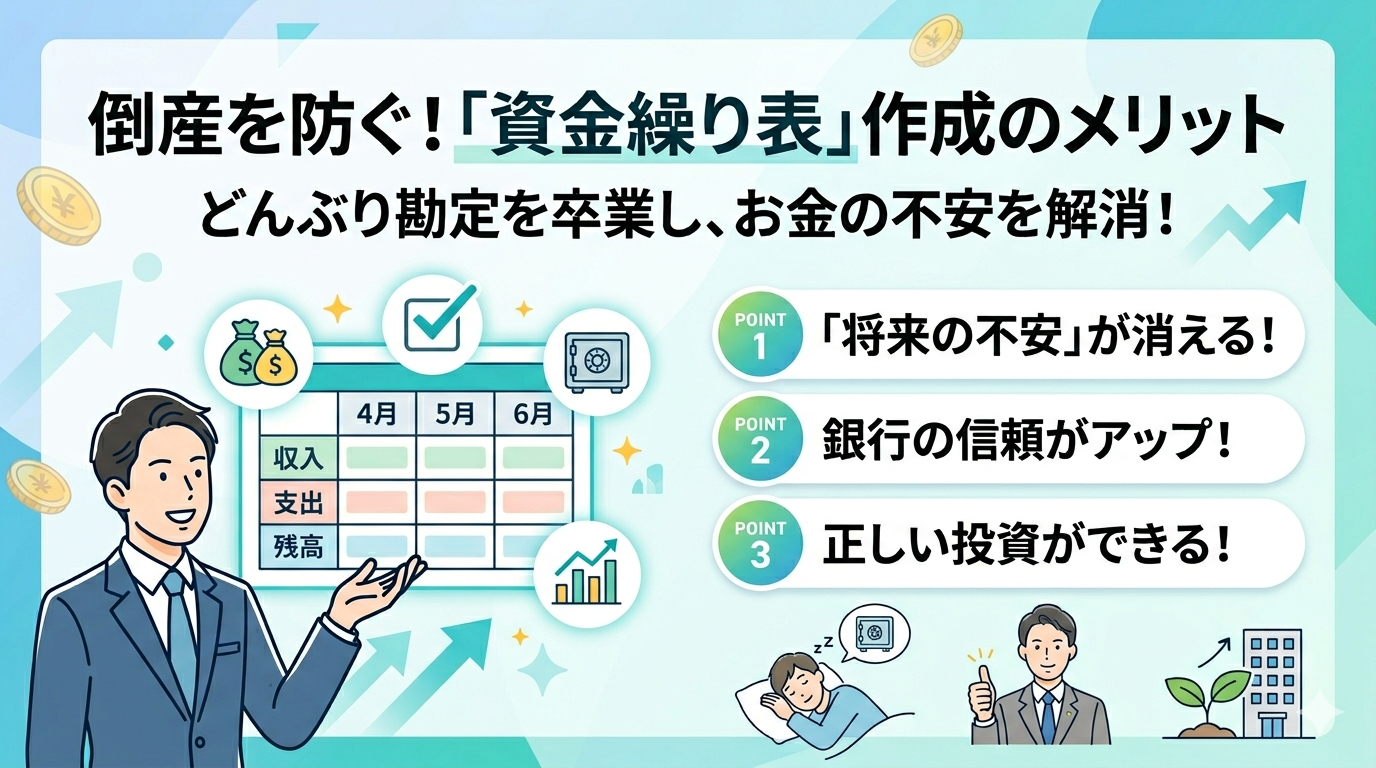

資金繰り表を作成する「3つの圧倒的メリット」

作成には多少の手間がかかりますが、それ以上に得られるリターンは計り知れません。

「正体不明の不安」が消え、夜ぐっすり眠れる

経営者のストレスの正体は「未知への恐怖」です。「3ヶ月後にお金が足りなくなるかもしれない」ということが事前にわかっていれば、対策が打てます。

融資を申し込む、回収を早める、支払いを待ってもらう。直前になって慌てるのではなく、余裕を持って動けることが精神的な安定に直結します。

銀行融資の決定率とスピードが変わる

銀行員が最も嫌うのは「急に『来週お金が足りない』と言ってくる経営者」です。逆に、自ら資金繰り計画を提示し、「〇月にはこれだけの入金があるので返済は確実です」と説明できる経営者は、圧倒的な信頼を得ます。「数字に強い経営者」という評価は、金利交渉や追加融資において最強の武器になります。

正しい「投資」のタイミングが判断できる

「新しい設備を入れたい」「新しいスタッフを雇いたい」こうした攻めの判断をする際、通帳の残高だけで決めるのは危険です。資金繰り表があれば、「投資をした後、半年後の資金残高はどうなるか」をシミュレーションできます。根拠のある数字に基づいた投資は、経営の成長スピードを加速させます。

【実践】これだけでOK!簡易資金繰り表のモデルケース

「難しそう」というイメージを払拭するために、まずは最もシンプルな形式から始めましょう。

重要なのは、以下の要素を並べることです。

簡易資金繰り表(シミュレーション例)

| 項目 | 4月(実績) | 5月(予定) | 6月(予定) |

| ① 前月から持ち越したお金 | 500万円 | 550万円 | 430万円 |

| ② 営業収入(売上の入金) | 300万円 | 250万円 | 400万円 |

| ③ 営業支出(仕入・経費の支払) | ▲200万円 | ▲250万円 | ▲200万円 |

| ④ 財務支出(借入の返済など) | ▲50万円 | ▲120万円 | ▲50万円 |

| ⑤ 今月増えた・減ったお金(②+③+④) | +50万円 | ▲120万円 | +150万円 |

| ⑥ 翌月へ持ち越すお金(①+⑤) | 550万円 | 430万円 | 580万円 |

この例では、5月に現金が120万円も減少しています。しかし、4月終了時点で550万円の残高があるため、5月末でも430万円残ることがわかります。

もし、この予測を立てていなければ、5月の大きな支出(財務支出120万円など)に直面した際、「お金が急激に減った!」とパニックになるかもしれません。「あらかじめ減ることがわかっている」のと「いきなり減る」のとでは、経営判断の質が天と地ほど変わります。

税理士が教える「実務で失敗しないため」の3箇条

資金繰り表を形骸化させないために、以下の3点を意識してください。

その1:入金は「遅め」、支払は「早め」に見積もる

資金繰り表は「予測」です。売上の入金は、相手の都合で遅れるリスクを考慮し、保守的に(厳しめに)見積もるのが鉄則です。逆に支払いは漏れなく、早めに計上しておくことで、「最悪の事態」を想定した守りの経営が可能になります。

その2:最初は「現金主義」でシンプルに

減価償却費や引当金など、会計上の難しい処理は一切無視してください。「通帳からお金が出ていくか、入ってくるか」それだけで作成するのが継続のコツです。お小遣い帳の延長線上で構いません。

その3:毎月1回、必ず「実績」と比較する

予定と実績がどれくらいズレたかを確認してください。「思ったより経費がかさんでいる」「売上の回収が遅れている」といった自社のクセが見えてきます。この振り返りこそが、あなたの経営スキルを飛躍的に高めます。

まとめ:資金繰り表は「自由」を手に入れるための地図

「資金繰り表を作る時間がない」とおっしゃる経営者も多いですが、実際には、資金繰りに悩んでいる時間のほうが、よほど生産性を奪っています。一度フォーマットを作ってしまえば、毎月の更新はわずかな時間で済みます。

そのわずかな手間で、

- 倒産のリスクを限りなくゼロに近づける

- 銀行から「信頼される経営者」になる

- 自信を持って攻めの投資ができる

という大きなベネフィットが手に入ります。

もし、「自分の業種ではどう項目を立てればいいか」「作成した表をどう融資交渉に活かせばいいか」とお悩みであれば、ぜひ当事務所にご相談ください。

あなたの会社の「お金の通り道」をクリアにし、本業に100%集中できる環境を一緒に作っていきましょう。