「今期は利益が出たから、節税のために4年落ちのベンツを買おう」

「ベンツなら値落ちしないから、数年後に売ればお金が戻ってくる」

経営者の間でよく交わされるこの会話、実は大きな落とし穴があります。

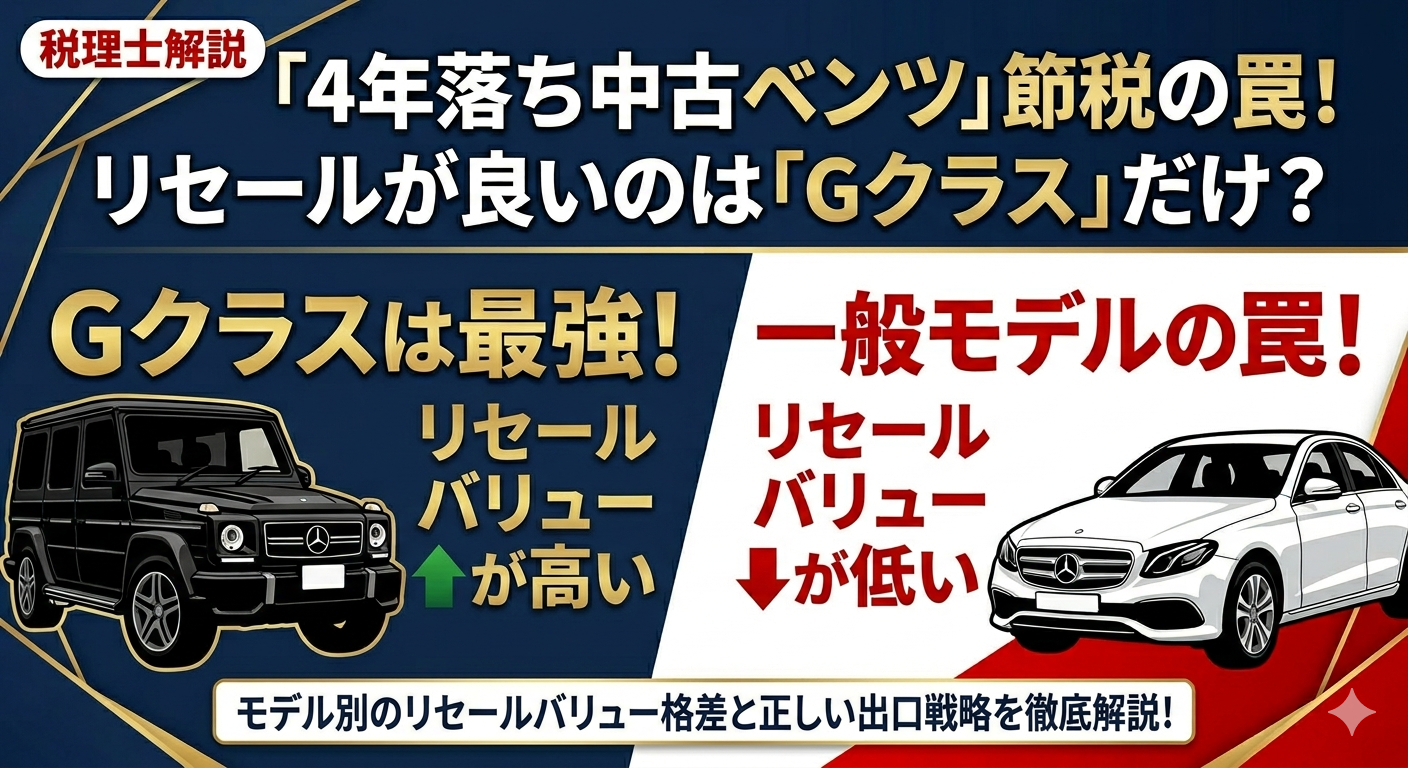

じつは「値落ちしないベンツ」は、Gクラスなど、ごく一部の人気モデルに限られます。

この記事では、中古ベンツを活用した節税の仕組みを解説しつつ、多くの経営者が勘違いしている「リセールバリューの残酷な現実」と、モデルごとの正しい戦略を徹底解説します。

なぜ「4年落ち中古車」が最強の節税ツールなのか?

まず、なぜ新車ではなく「4年落ち」なのか、その仕組みを簡潔に説明します。

最大の理由は、「短期間で一気に経費にできるから」です。

法人が社用車を購入した場合、一般的に「定率法」という計算方法を使います。

これは、購入初期に大きく減価償却費(経費)を計上できる方法です。

そして、中古車の耐用年数は以下の数式で計算します。

(法定耐用年数 6年 - 経過年数)+ 経過年数 × 20%

この式に「4年経過した中古車」を当てはめると、耐用年数は「2年」になります。

2年耐用年数の定率法の償却率は「1.000」。

つまり、購入した年度に、購入金額のほぼ全額(※月割り計算)を経費として落とせるのです。

これが、「利益が出た年度に4年落ち中古車を買う」という節税スキームの正体です。

リセールが良いは一部のモデル限定。残酷な現実を知ろう

ここからが本題です。前述の仕組みはどの車種でも同じですが、問題は「数年後にいくらで売れるか(リセールバリュー)」です。

経営者の皆さんが「ベンツはリセールが良い」とイメージしているのは、以下のような「特殊なモデル」です。

リセールバリューが極めて高いモデル(例:Gクラス、一部のAMG、限定車)

- 特徴

供給が需要に追いついておらず、中古車価格が新車価格を上回る(プレミア価格)ケースすらある。4年落ちで買っても、数年後にほぼ同額、あるいはそれ以上で売れる可能性がある。 - 戦略

「最強のキャッシュフロー戦略」初年度に全額経費にし、数年後に売却して現金を回収する。「お金を車という形に変えてプールする」ことが可能。

リセールバリューが一般的なモデル(例:Cクラス、Eクラス、Sクラスのセダンやクーペ)

- 特徴

新車からの値落ちが大きく、4年落ちで購入しても、そこからさらに価格は下がり続ける。特に国内ではセダン人気が低迷しており、高年式でも買取価格は厳しい。 - 戦略

「単純な経費化戦略」売却益は期待せず、その車を「安く乗る」ことや「気に入った車を経費で買う」ことを目的とする。乗り潰すか、大幅な値下がりを覚悟して乗り換える。

「Sクラスを買ったのに、Gクラスと同じようなリセールを期待する」のが、最もやってはいけない間違いです。

シミュレーション:Gクラス vs Sクラス(リセールを含めたトータルコスト)

1,000万円で「4年落ち」を購入し、2年後に売却した場合の比較です。

(※簡略化のため、購入時の諸経費や維持費は除く。利益が十分にある法人と仮定。)

| 比較項目 | Gクラス(1,000万円で購入) | Sクラス(1,000万円で購入) |

| 初年度経費額 | 1,000万円(全額経費) | 1,000万円(全額経費) |

| 節税効果(法人税等30%) | 約300万円 | 約300万円 |

| 2年後の予想売却価格 | 約900万円(値落ち10%) | 約400万円(値落ち60%) |

| 売却時の税金(※1) | 約270万円(900万×30%) | 約120万円(400万×30%) |

| 手元に残る現金(※2) | 約930万円 | 約580万円 |

※1:帳簿価額0円(備忘価額1円)の資産を売却したため、売却価格がほぼそのまま利益となり、課税されます。

※2:計算式:(売却価格 + 節税効果)- 売却時の税金

- Gクラス

1,000万円払ったが、節税と売却で最終的に手元に930万円戻ってきた。実質70万円でGクラスに2年間乗れたことになる。 - Sクラス

1,000万円払ったが、戻ってきたのは580万円。実質420万円かけてSクラスに2年間乗ったことになる。

どちらも「初年度の1,000万円経費」は同じですが、トータルの手残りキャッシュ(キャッシュフロー)は、Gクラスの方が圧倒的に有利です。

税理士からのワンポイントアドバイス:出口戦略と税務調査

このスキームを実行する上で、絶対に忘れてはならないのが「出口戦略」と「税務調査」です。

売却時の税金に備える出口戦略

上記のシミュレーションからも分かる通り、車を売った時には大きな利益が発生して課税されます。

「今期は税金を減らせた」と喜んでも、売却時に同等の税金を払うのでは意味がありません。

- Gクラス戦略

売却する期に、別の大きな経費(役員退職金、新たな設備投資、経費計上できる保険など)をぶつけて、売却益を相殺する計画が必要です。 - Sクラス戦略

売却益が少ないため、出口の心配は少ないですが、そもそも「キャッシュを減らして経費を作った」だけであるという認識を持ちましょう。

税務調査のターゲット。運行記録は必須

ベンツ、特にGクラスのようなSUVや高級セダンは、税務署に「個人的な趣味で乗っているのではないか?」と疑われやすい車種です。

- 対策

「誰が」「いつ」「どこへ」「何の目的で」使用したかを記した「運行記録簿」を必ず作成し、事業利用の実態を証明できるようにしてください。週末のレジャー利用しか確認できない場合、否認されるリスクは極めて高いです。

まとめ:目的は「キャッシュ」か「車」か?

「4年落ち中古ベンツ」の節税は、確かに有効な手法です。しかし、リセールバリューの現実はモデルによって残酷なほど異なります。

- 「とにかく手元のキャッシュを減らしたくない、実質負担を少なくしたい」なら、Gクラス一択です。 ただし、購入価格も高く、出口戦略の難易度も上がります。

- 「ベンツに乗りたくて、どうせ買うなら経費で」というなら、C、E、Sクラスもアリです。 ただし、それは「節税(キャッシュフロー改善)」ではなく、「気に入った車を経費で安く買う」行為であると理解してください。

貴社が求めているのは「手元のキャッシュ最大化」ですか?それとも「憧れの車」ですか?

目的を明確にし、正確なリセール情報を元に、慎重にモデルを選んでください。

「このモデルの現在のリセール相場は?」「自社の利益水準だと、どの価格帯がベスト?」など、具体的なご相談はぜひ当事務所までお問い合わせください。

Gクラスから国産車まで、リセールバリューも含めたトータルでのシミュレーションを実施いたします。