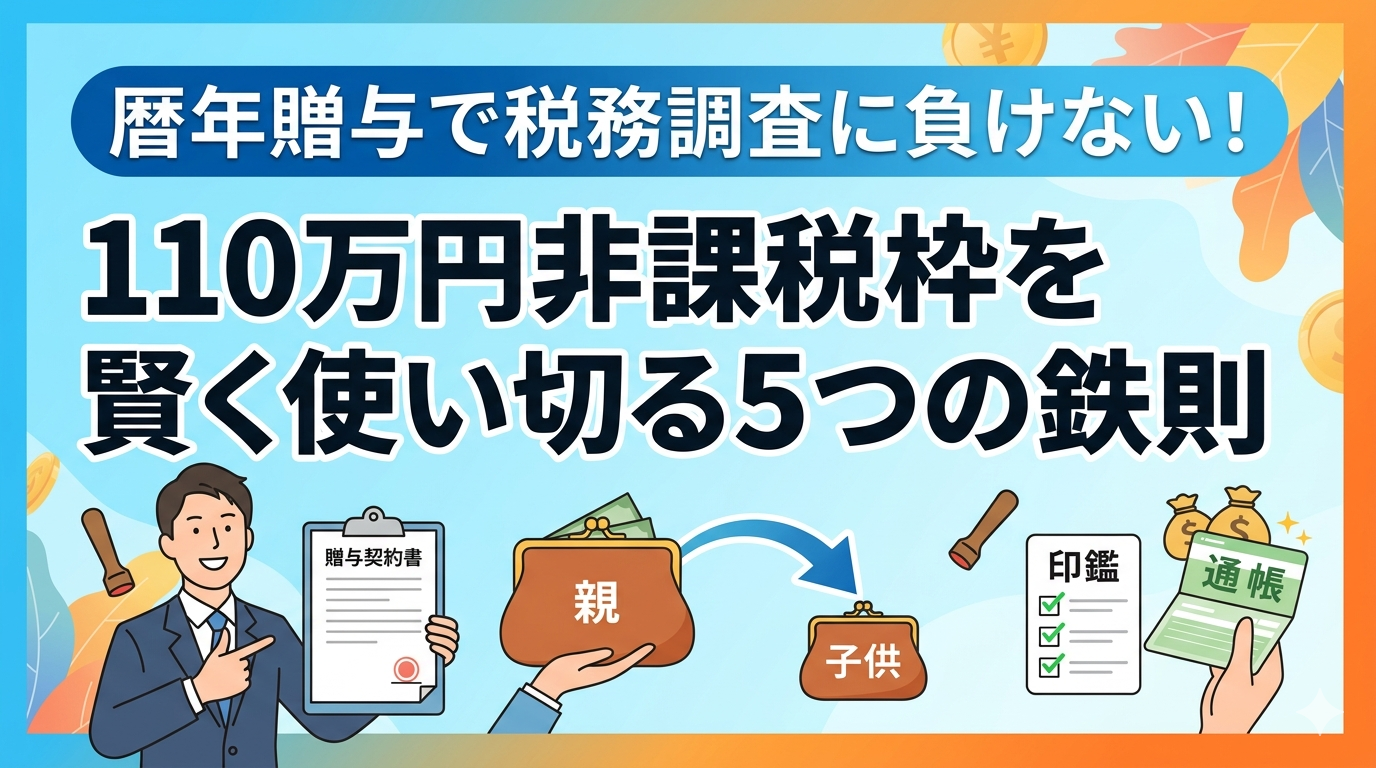

「子供や孫にお金を残してあげたいけれど、贈与税が心配…」「毎年110万円ずつ渡せば税金はかからないって本当?」経営者や資産をお持ちの皆様から、このようなご相談を毎日のようにいただきます。

結論からお伝えすると、暦年贈与は非常に強力な節税手段ですが、やり方を一歩間違えると「単なる名義貸し」とみなされ、将来多額の相続税・贈与税を課されるリスクを孕んでいます。

この記事では、税理士の視点から、税務署に「NO」と言わせないための暦年贈与の進め方を徹底解説します。

【1分でわかる】暦年贈与の仕組みと2024年からの変更点

暦年贈与とは、1月1日から12月31日までの1年間に受け取った財産が110万円以下であれば、贈与税がかからない制度です。

ここがポイント!

- 受遺者(もらう人)単位で計算

父親から110万円、母親から110万円もらうと、合計220万円となり贈与税の対象になります。 - 生前贈与の加算期間(持ち戻し)に注意

2024年の税制改正により、亡くなる前7年以内(以前は3年以内)に行われた贈与は、相続財産に足し戻されることになりました。早めの対策がこれまで以上に重要です。

税務調査で狙われる「名義預金」の罠

多くの人が陥る最大の失敗が「名義預金」です。名義預金とは、通帳の名前は子供や孫になっているものの、実態は親が管理・支配している預金のことを言います。税務署はここを徹底的にチェックします。

「名義預金」と判定されるNG例

- 子供が通帳や印鑑の場所を知らない。

- 贈与されたお金を子供が自由に使えない(親が管理している)。

- 印鑑が親の銀行印と同じものを使っている。

税理士からのワンポイントアドバイス

税務署は「誰の印鑑か」「誰が管理しているか」を重視します。子供名義の口座を作る際は、必ず子供専用の印鑑を新調し、通帳も子供本人(未成年の場合は親権者として適切に)に渡しておきましょう。

「贈与があった」と証明するための5つの鉄則

後から「これは贈与ではなく貸し付けだ」「親の隠し資産だ」と言われないために、以下の5点を必ず実行してください。

贈与契約書を毎回作成する 優先度★★★

「あげた」「もらった」という双方の合意を証拠に残します。110万円以下の非課税枠内であっても、その都度作成するのがベストです。

銀行振込で「証拠」を残す 優先度★★★

現金の手渡しは絶対に避けましょう。通帳に振込履歴を残すことで、「いつ」「誰から」「いくら」動いたかが客観的な事実となります。

受贈者(もらう側)が管理する口座へ振り込む 優先度★★★

親が勝手に作った口座ではなく、子供が普段使っている口座、あるいは子供自身が管理している口座へ入金してください。

毎年「同じ日・同じ金額」を避ける 優先度★★☆

毎年4月1日にきっちり110万円を10年間振り込み続けると、「最初から1,100万円を渡す約束だった(定期贈与)」とみなされ、一括で課税されるリスクがあります。時期や金額を少しずつずらす工夫をしましょう。

あえて「111万円」贈与して申告する 優先度★☆☆

あえて非課税枠を1万円超えさせ、1,000円の贈与税を納税して「贈与税の申告書」を提出しておく手法です。税務署に受領された申告書は、強力な証拠となります。

暦年贈与 vs 相続時精算課税制度、どっちが得?

2024年の改正により、「相続時精算課税制度」にも年間110万円の基礎控除が新設されました。

| 比較項目 | 暦年贈与 | 相続時精算課税 |

| 非課税枠 | 年間110万円 | 年間110万円(累積2,500万円まで猶予) |

| 持ち戻し期間 | 亡くなる前7年間 | 基礎控除分は加算不要 |

| 適した人 | 若い世代へ長期間かけて移したい人 | 相続間際の方、値上がりが期待される資産を持つ人 |

※条件により異なります。詳細は必ず専門家にご相談ください。

実務上の注意点:経営者が特に気をつけるべきこと

経営者の方の場合、自社株の贈与も暦年贈与の枠内で行うことがありますが、株価の算定には細心の注意が必要です。

- 利益が出ている会社の株価は高い

110万円分といっても、わずか数株しか渡せないケースもあります。 - 配当金の取り扱い

贈与した後の配当金は、必ず子供(もらった人)の口座で受け取らせてください。親が回収すると、贈与そのものが否定される要因になります。

まとめ:確実な節税は「正しい足跡」を残すことから

暦年贈与は、正しく行えば将来の相続税を大きく減らすことができる非常に有効な手段です。しかし、その有効性ゆえに税務署のチェックも厳しくなっています。

- 贈与契約書は作成しているか?

- 銀行振込を利用しているか?

- 通帳・印鑑・カードを子供本人が管理しているか?

- 2024年以降の「7年加算ルール」を考慮したスケジュールか?

「自分の場合はどう進めるのが最適か?」「過去の贈与が名義預金にならないか不安だ」という方は、ぜひ一度当事務所へご相談ください。

貴社の状況に合わせた最適な資産承継プランをご提案いたします。