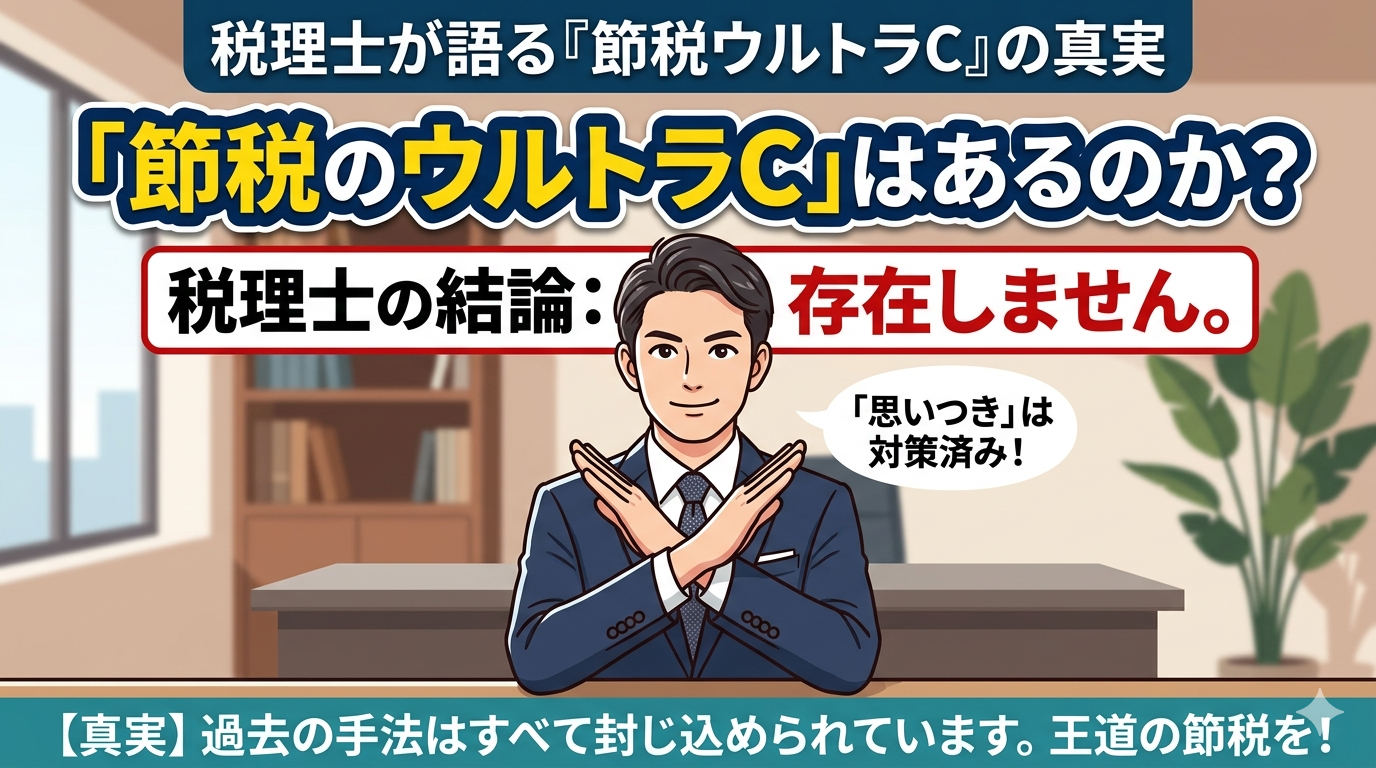

「税理士さん、何か『ウルトラC』のような節税対策はないんですか?」経営者の方から、時折このようなご質問をいただくことがあります。

テレビやSNSで「タックスヘイブン」や「驚異の節税スキーム」といった言葉が躍るのを見ると、「自分だけが損をしているのではないか」「プロしか知らない秘密の裏ルートがあるのではないか」と不安になるお気持ち、よくわかります。

しかし、結論から申し上げます。

税務の世界に「ウルトラC」や「魔法の裏ワザ」は存在しません。

もしあなたが思いついた画期的なアイデアがあるなら、それはすでに数十年前、誰かが思いつき、そして国税庁によって「対策済み(封じ込め済み)」となっているはずです。

今回は、なぜウルトラCが存在しないのか、そして本当に価値のある「王道の節税」とは何かについて、現場の視点からわかりやすく解説します。

なぜ「節税のウルトラC」は存在しないのか?

日本の税制は、国税当局と納税者(および一部のコンサルタント)による「いたちごっこ」の歴史です。

過去の「裏ワザ」はすべて塞がれている

かつては、航空機のレバレッジド・リース、海外不動産を使った減価償却、タワーマンション節税など、大きな節税効果を生む手法が確かに存在しました。

しかし、それらはあまりに普及しすぎた結果、ピンポイントで「税制改正」が行われ、現在はほぼすべて封じられています。

あなたのアイデアは、すでに「通った道」

「こうすれば経費にできるのでは?」「この名目で支払えば税金がかからないのでは?」と経営者が思いつくロジックの99%は、過去に誰かが実行し、税務署と争い、判例として決着がついているものです。

「節税」と「脱税」の境界線:ウルトラCが危険な理由

「ウルトラC」を探し求めすぎると、気づかないうちに「脱税」の領域に足を踏み入れるリスクがあります。

| 項目 | 節税 | 脱税 |

| 内容 | 税法の範囲内で負担を軽減する | 事実を隠蔽・捏造して税を逃れる |

| 手法 | 控除の活用、資産の買い換え等 | 売上の除外、架空経費の計上 |

| リスク | 適正な範囲ならリスクなし | 重加算税、刑事罰、社会的信用失墜 |

「誰もやっていない方法」を提案されたら、それは単に「誰もやっていないほどリスクが高い方法」か「すでに違法と判断されている方法」である可能性が極めて高いのです。

実例シミュレーション:安易な「節税策」の落とし穴

例えば、節税のために「不要な高級車を期末に買う」というケースを考えてみましょう。

- 状況

利益が1,000万円出そうなので、500万円の車をキャッシュで購入。 - 期待

これで利益が減って税金も安くなる! - 現実

- 減価償却のルールにより、購入した年に全額を経費にはできない。

- 手元のキャッシュ(現金)が500万円減る。

- 翌年以降、維持費がかかり、さらに資金繰りを圧迫する。

税理士からのワンポイントアドバイス

節税の基本は「お金を残すこと」です。税金を100万円減らすために、不要なものを買って400万円の現金を失うのは、経営判断としては本末転倒です。

プロが教える「本当に賢い節税」3つのステップ

ウルトラCはありませんが、「手堅いABコース」は存在します。これらを確実に積み上げることこそが、最強の対策です。

制度を「知っている」だけで得をする控除の活用

- 小規模企業共済

掛金が全額所得控除。将来の退職金代わりになります。 - 経営セーフティ共済(倒産防止共済)

年間240万円まで全額損金算入可能。 - 各種税額控除

賃上げ促進税制など、特定の条件を満たすと税金が直接引かれます。

タイミングをコントロールする「時間の節税」

- 決算賞与の活用

要件を満たせば、未払いでも当期の損金にできます。 - 消耗品のまとめ買い

決算直前に必要な備品を揃える。 - 広告宣伝費の前倒し

翌期に予定している施策を早める。

役員報酬と資産形成の最適化

役員報酬の額をいくらに設定するか、社宅制度を活用するか。これらは地味ですが、毎年確実に数十万円〜数百万円の差が出る「王道」の対策です。

まとめ:ウルトラCを探すより、「強い財務」を作ろう

ネット上の「怪しい節税情報」に惑わされないでください。

税務署はあなたの通帳だけでなく、SNSや業界のトレンドまで把握しています。

- ウルトラCは存在しない。

- 思いついたアイデアは既に対策済み。

- 魔法を探すより、王道の制度をフル活用するほうが手元にお金が残る。

経営者としての本業に集中し、しっかりと利益を出し、出た利益をいかに効率よく、法に則って守るか。そのパートナーとして税理士を活用してください。

「自分の場合は、具体的にどの王道対策が使えるのか?」もし少しでも不安や疑問があれば、いつでも当事務所へご相談ください。

御社の状況に合わせた、地に足のついたタックスプランニングをご提案いたします。