「2028年から仮想通貨も分離課税になるし、もうギャンブルとは言えないのでは?」「FXならレバレッジを効かせて、本業以上の利益を狙えるかもしれない」

経営者や個人事業主の方から、最近このようなご相談をいただく機会が増えました。

確かに、2028年1月からは仮想通貨(暗号資産)の利益に対して一律20.315%の「申告分離課税」が導入され、他商品との損益通算も可能になるなど、税制上のデメリットは大きく改善される予定です。

しかし、税務と経営のプロである税理士の視点から言わせていただくと、依然として「経営者の本業」と「仮想通貨・FX」の相性は最悪です。

なぜ、税制が有利になってもなお、お勧めしないのか? その裏にある「経営のリスク」を詳しく解説します。

仮想通貨とFXの税制ルール(2028年以降の最新版)

まずは、混乱しやすい税制の仕組みを整理しておきましょう。

ここを間違えると、後で取り返しのつかない納税トラブルに発展します。

【2028年1月〜】投資商品別・税制比較表

| 投資対象 | 課税区分 | 税率 | 損益通算・繰越控除 |

| 仮想通貨(国内・海外)2028年から | 申告分離課税 | 一律 20.315% | 可能(3年間) |

| 仮想通貨(国内・海外)2027年まで | 総合課税 | 最大 55%(累進) | 不可 |

| 国内FX | 申告分離課税 | 一律 20.315% | 可能(3年間) |

| 海外FX | 総合課税 | 最大 55%(累進) | 不可 |

【税理士のワンポイントアドバイス】

2028年以降、仮想通貨は株や国内FXと同じ土俵に上がります。

しかし、「海外FX」だけは依然として「総合課税(雑所得)」のままです。

本業で利益が出ている経営者が海外FXで勝ってしまうと、住民税と合わせて半分以上の税金を持っていかれる「税制の罠」が残っている点に注意してください。

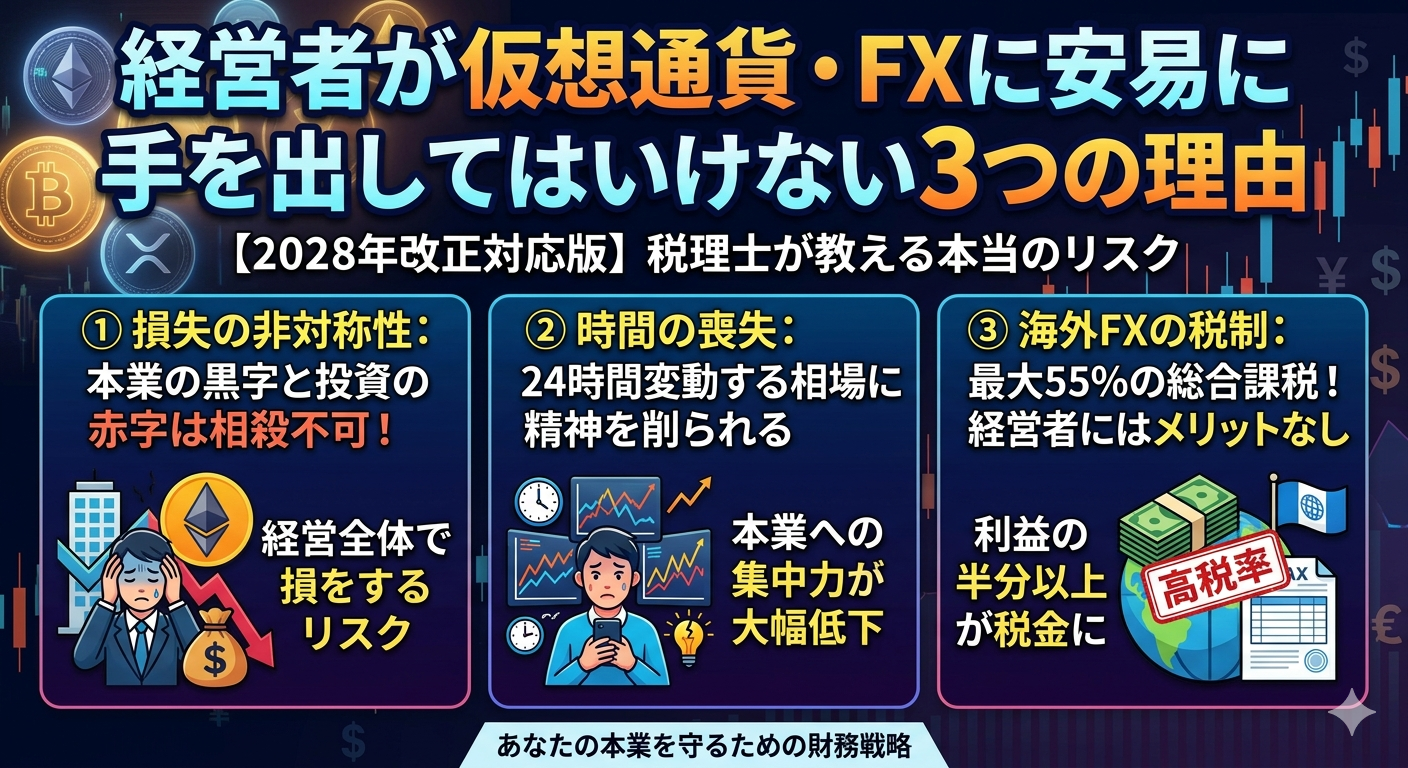

理由①:改正後も残る「損失の非対称性」の怖さ

税制が「一律20%」になったからといって、安心はできません。

経営者が最も警戒すべきは、「損失が出た時のダメージの大きさ」です。

法改正により、損益通算や繰越控除は要件が緩和されます。

しかし、「投資の赤字」で「本業の黒字」を相殺することはできません。

- 本業(事業所得)の黒字

きっちり課税される - 投資(分離課税)の赤字

本業の税金を安くする役には立たない

つまり、経営者にとって「投資で負ける」ということは、単にお金を失うだけでなく、「本業で必死に稼いだ血銭(税引き後利益)」をドブに捨てる行為に他なりません。

本業の利益を増やす方が、経営全体のキャッシュフローを改善するスピードは圧倒的に速いのです。

理由②:経営者の「最強の資産」である時間を奪われる

仮想通貨やFX(特にレバレッジ取引)の最大の問題は、24時間、土日(仮想通貨の場合)関係なく価格が変動することです。

- 深夜の相場変動

朝起きた時の最初のアクションが「チャート確認」になる。 - 集中力の分断

重要な商談中も、ポケットの中のスマホの通知が気にかかる。 - 意思決定の鈍化

暴落時にメンタルが削られ、本業の攻めの投資判断ができなくなる。

経営者の「時給」を考えてみてください。1時間で数万円、あるいは数十万円の価値を生むはずのあなたの脳が、数パーセントの価格変動に一喜一憂するために使われるのは、最大の機会損失です。

理由③:海外FXに潜む「透明性」のリスク

「ハイレバレッジで一発逆転」を狙って海外FXを利用する方もいますが、これは税務調査の観点からも非常にお勧めできません。

- CRS(共通報告基準)の包囲網

現在は海外口座の情報も税務署に把握されています。無申告や過少申告は、将来的に重加算税を含めた多額の追徴課税を招きます。 - 経費計上の難しさ

「投資のためのセミナー代」や「PC代」を事業経費に入れようとする方がいますが、分離課税や雑所得(海外FX)の場合、事業所得の経費とは明確に区分しなければなりません。この境界線が曖昧だと、税務調査で真っ先に狙われます。

実務上の注意点:もし運用するなら「NISA」と「法人」を使い分けろ

それでも資産運用をしたい経営者の方には、以下の優先順位をお勧めしています。

- STEP 1:まずは「新NISA」を埋める

2028年の仮想通貨改正よりも、現時点での「無期限・非課税」のNISAの方が圧倒的に低リスクかつ高効率です。 - STEP 2:法人の社会保険料削減や退職金準備

仮想通貨を買う前に、小規模企業共済や経営セーフティ共済、あるいは確定拠出年金(iDeCo)など、「確実に出口で節税できる仕組み」を使い切っているか確認してください。

まとめ:経営者の「勝てる投資」は常に本業にある

2028年の法改正によって、仮想通貨はより身近な投資対象となります。しかし、税制が有利になったからといって、「稼ぎやすさ」が変わるわけではありません。

経営者の役割は、不確実な相場に運を任せることではなく、「計算できる利益」を本業で積み上げることです。

- 仮想通貨・国内FX

20.315%の分離課税だが、本業を疎かにするリスク大。 - 海外FX

最大55%の総合課税。経営者にはメリットなし。

もし、あなたが「手元の現金をどう活用すべきか」と悩んでいるなら、それは投資のタイミングではなく、財務戦略を見直すべきサインかもしれません。

「自分のケースでは、どの運用が最も節税効率が良いのか?」「2028年の改正に向けて、今からできる法人の対策はあるか?」当事務所では、目先の利益に惑わされない、10年、20年先を見据えた「守りの財務」と「攻めの経営」をサポートしています。

投資の前に、まずは一度あなたのビジネスの健康診断から始めてみませんか?