「利益は出ているけれど、税金で持っていかれるのがもったいない」「老後の資金や、万が一の時の備えを本業以外で作っておきたい」多くの経営者やフリーランスの方から、このようなご相談をいただきます。

しかし、ネット上の情報を鵜呑みにして「節税になるから」と勧められるがまま投資を行い、結果的に手元のキャッシュを減らしてしまっては本末転倒です。

税務のプロとしての視点から、「節税効果」と「手堅さ」を両立させたおすすめの運用法と、プロが「正直おすすめしない」投資先を包み隠さずお伝えします。

結論:税理士が選ぶ「資産運用の優先順位」

資産運用には順番があります。まずは「節税(税制優遇)」という確定した利益を取りに行き、その次に余剰資金でリスクを取るのが定石です。

| 優先順位 | 運用手法 | 理由 |

| 第1位 | 小規模企業共済 | 掛金が全額所得控除。最強の節税・積み立て。 |

| 第2位 | iDeCo(イデコ) | 掛金が全額所得控除。老後資金作りに最適。 |

| 第3位 | NISA(ニーサ) | 運用益が非課税。流動性が高く、いつでも現金化できる。 |

| 第4位 | 経営セーフティ共済 | 運用ではないが、法人の利益繰り延べに最強。 |

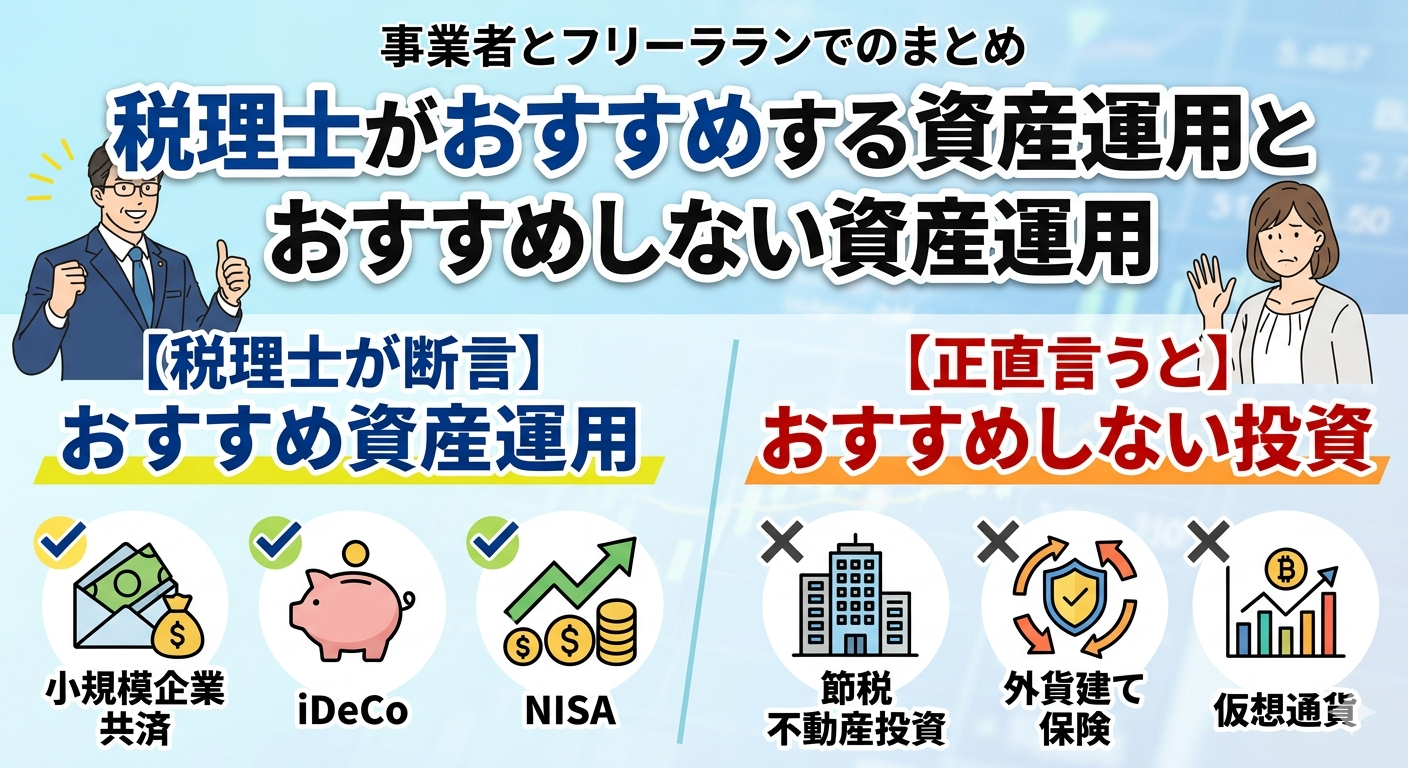

税理士が太鼓判!おすすめの資産運用3選

小規模企業共済(個人事業主・経営者の退職金)

これは「資産運用」というよりも「貯金」に近い感覚ですが、節税効果が絶大です。

- メリット

掛金(最大月7万円)が全額所得控除になります。 - 利回り

運用利回り以上に「所得税・住民税が安くなる分」が即時の利益となります。

iDeCo(個人型確定拠出年金)

「自分で作る年金制度」です。

- メリット

小規模企業共済と同様、掛金が全額所得控除。また、運用で得た利益には通常20.315%の税金がかかりますが、これが非課税になります。 - 注意点

60歳まで原則引き出せません。あくまで「老後資金」と割り切りましょう。

NISA(少額投資非課税制度)

2024年から新制度となり、さらに使い勝手が良くなりました。

- メリット

最大1,800万円までの投資枠に対する利益がずっと非課税です。iDeCoと違い、「いつでも売却して現金化できる」のが経営者にとっての大きな強みです。 - 活用法

「eMAXIS Slim 全世界株式(オール・カントリー)」などの低コストなインデックスファンドをコツコツ積み立てるのが、最も手間がかからず合理的です。

【税理士のワンポイントアドバイス】

まずは「小規模企業共済・iDeCo」で所得税を下げ、次に「NISA」で流動性のある資産を持つ。この2段構えが、経営者にとって最もバランスの良い戦術です。

実は危険?税理士があまりおすすめしない資産運用3選

「節税」という言葉に惑わされて、以下の投資に飛びつくのは要注意です。

節税目的の不動産投資(ワンルームマンションなど)

「赤字を出して所得税を還付させましょう」というセールストークには裏があります。

- リスク

帳簿上の赤字だけでなく、実際のキャッシュフロー(現金収支)もマイナスになるケースが多いです。 - 税務の落とし穴

減価償却費がなくなると、数年後に税負担が急増する「デッドクロス」に陥る危険があります。

外貨建て保険(貯蓄型保険)

銀行や保険会社が熱心に勧めてきますが、おすすめしません。

- 理由

手数料が非常に高く、実質的な利回りが低いです。 - リスク

為替リスクがあるため、解約時に円高だと元本割れします。「保険」と「運用」は切り離して考えるのが鉄則です。

仮想通貨(暗号資産)の短期トレード

- 理由

税制面で圧倒的に不利だからです。仮想通貨の利益は「雑所得」となり、最大55%の税率がかかります(2028年より一律20%の申告分離課税となる予定)。また、損失が出ても他の所得と相殺(損益通算)ができません。

経営者が知っておくべき「出口戦略」のシミュレーション

例えば、課税所得が1,000万円の個人事業主が、月7万円(年84万円)を小規模企業共済に積み立てた場合を見てみましょう。

- 節税額

所得税・住民税あわせて約36万円(税率約43%と仮定)。 - 実質負担

84万円積み立てているのに、手元の現金は48万円しか減っていない計算です。 - 運用結果

何も運用せずとも、預けた瞬間に「約43%の利益」が確定しているのと同じ状態です。

この「確定した節税メリット」を無視して、リスクのある株や不動産に手を出すのは効率が悪いと言わざるを得ません。

まとめ:賢い経営者は「制度」を使い倒す

資産運用において、経営者・個人事業主が真っ先に考えるべきは「税制優遇制度をどこまで使い切っているか」です。

- 小規模企業共済・iDeCoで所得控除を最大化する。

- NISAで非課税枠を使い、低コストなインデックス投資を行う。

- 経営セーフティ共済(法人の場合)で、利益が出すぎた年の税金をコントロールする。

この3ステップを完璧にするだけで、世の中の投資家の多くを上回るパフォーマンスを「確実」に得ることができます。

「自分の場合はいくら節税になる?」「どの制度から始めるべき?」と迷われた方は、ぜひ一度当事務所へご相談ください。貴社のキャッシュフローに合わせた最適なプランを一緒に作成しましょう。