「新規事業を始めたい」「運転資金を確保して経営を安定させたい」そう考えたとき、真っ先に思い浮かぶのが「融資」です。

しかし、いざ借りようと思っても、日本政策金融公庫、信用金庫、地方銀行、メガバンク…と選択肢が多くて、どこに相談すべきか迷ってしまいませんか?

実は、会社の規模やフェーズ(創業期なのか、成長期なのか)によって、選ぶべき金融機関は明確に決まっています。

この記事では、プロの視点から各金融機関の特徴を徹底比較。あなたが「今、どこに相談に行くべきか」がスッキリ解決する内容をお届けします。

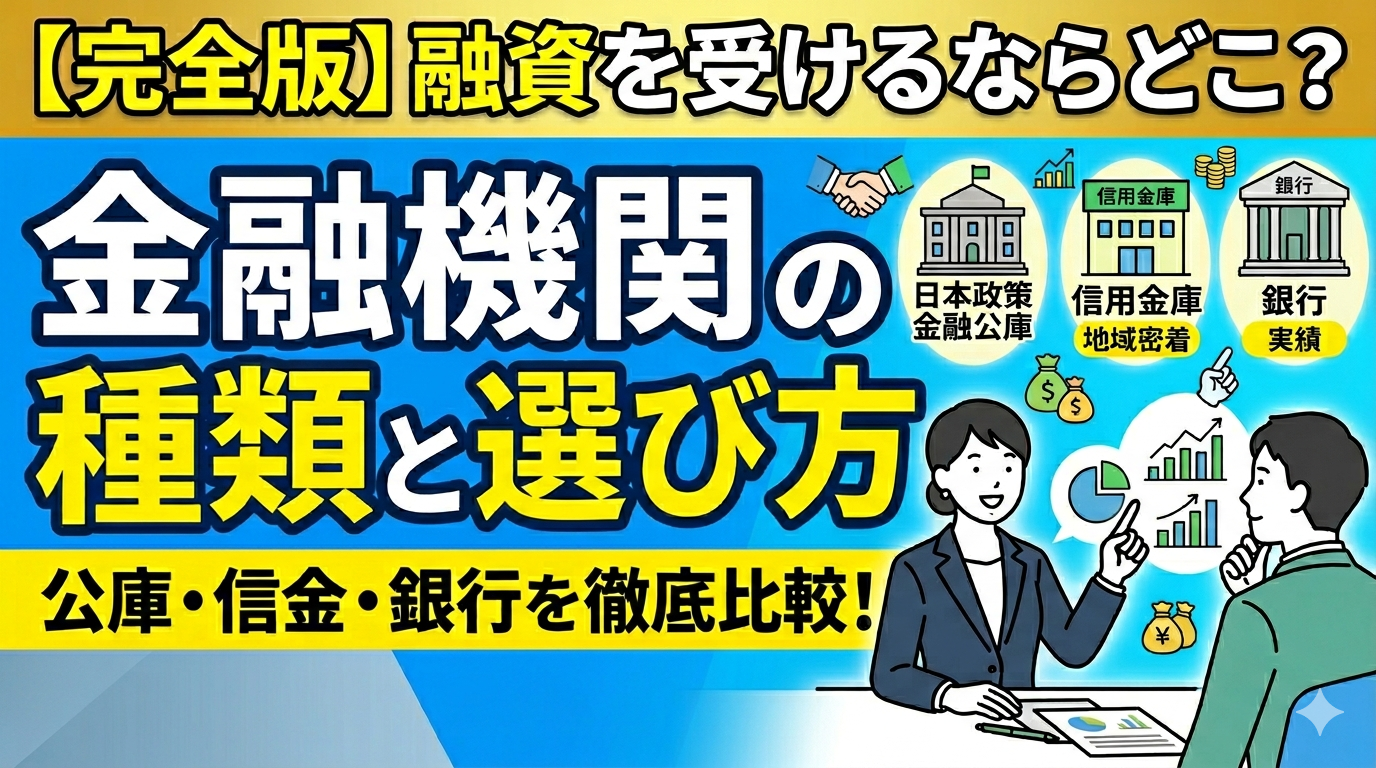

融資を受けられる主な金融機関の全体像

まずは、融資の相談先となる主な金融機関を整理しましょう。大きく分けると以下の4つのグループになります。

金融機関のポジショニングマップ

| 金融機関の種類 | 特徴 | 向いている人 |

| 日本政策金融公庫 | 政府系。創業支援に最も積極的 | 創業前〜創業間もない方、小規模事業者 |

| 信用金庫・信用組合 | 地域密着。担当者との距離が近い | 地元の個人事業主、中小企業 |

| 地方銀行 | 地域のリーディングバンク。成長支援に強い | 売上が安定してきた中小企業 |

| メガバンク | 審査が非常に厳格。大企業向け | 年商数十億以上の優良企業 |

起業家・小規模経営者の強い味方「日本政策金融公庫」

結論から言うと、創業間もない方や、初めて融資を受ける方が最初に行くべきなのは「公庫(こうこ)」こと日本政策金融公庫です。

なぜ公庫がおすすめなのか?

公庫は政府が100%出資する金融機関で、「民間の銀行が貸しにくい部分をサポートする」という役割を持っています。

- 実績がなくても借りられる

民間の銀行は「過去3期分の決算書」を求められることが多いですが、公庫には「創業融資」があり、実績ゼロからでも計画書次第で融資が受けられます。 - 無担保・無保証人

「新創業融資制度」などを利用すれば、代表者が連帯保証人にならなくても借りられるケースが多いです(※制度によります)。 - 固定金利

返済期間中、ずっと金利が変わらないため、資金繰りの計画が立てやすいのが魅力です。

税理士からのワンポイントアドバイス

公庫は「自己資金」を非常に重視します。借りたい金額の10分の1以上を通帳にコツコツ貯めておくと、審査の通過率が上がります。

「地域密着」で長く付き合える信用金庫・信用組合

公庫の次、あるいは公庫と同時に検討したいのが「信用金庫(信金)」や「信用組合(信組)」です。

信用金庫の特徴

銀行は株式会社であり「利益」を重視しますが、信金は会員の相互扶助を目的とした非営利組織です。

- 担当者が親身

小さな融資案件でも担当者が足を運んでくれることが多く、人間関係を築きやすいのが特徴です。 - 「信用保証協会」の利用が一般的

実績が少ない場合は、都道府県の「信用保証協会」に保証料を払ってバックアップしてもらう「保証付融資」からスタートするのが一般的です。

「うちは規模が小さいから門前払いされるかも…」と不安な方ほど、地元の信用金庫のドアを叩いてみる価値があります。

成長期に頼りになる地方銀行

売上が数千万円〜数億円と安定してきたら、地方銀行(地銀)との取引も視野に入れましょう。

- メリット

信金よりも融資枠が大きく、多様な金融サービス(ビジネスマッチングなど)を受けられます。 - デメリット

信金に比べると、やや審査のハードルが高くなり、数字(決算書の内容)をシビアに見られます。

【注意】メガバンクは「創業融資」には向かない?

三菱UFJ、三井住友、みずほといったメガバンク。知名度は抜群ですが、中小企業の「最初の融資」には正直あまり向いていません。

彼らの主な顧客は大企業や優良中堅企業です。中小企業が飛び込みで相談に行っても、「まずは地元の信金さんや公庫さんで実績を作ってから来てください」と言われるのが関の山です。

将来的に上場を目指すような急成長企業でない限り、優先順位は下げて良いでしょう。

実務上の注意点:融資を受けるための3つの必須条件

どの金融機関に相談するにしても、これだけは揃えておくべきポイントがあります。

- 「創業計画書・事業計画書」の作り込み

「なぜお金が必要で、どうやって返すのか」を、根拠のある数字で説明する必要があります。「なんとなく不安だから」では1円も借りられません。 - 税金の未納がないこと

税金を滞納している状態では、公的融資の審査は100%通りません。もし未納がある場合は、解消してから申し込みましょう。 - 個人の信用情報

代表者のクレジットカードの支払いやスマホ代の引き落としが遅れていないか、意外とチェックされています。

まとめ:まずは「公庫」と「信金」のダブル相談から

融資を受けることは、借金を作るというネガティブなことではなく、「ビジネスの加速装置を手に入れる」というポジティブな選択です。

- これから始める・始めたばかりの方

日本政策金融公庫の「新創業融資」を検討する。 - 地域で長く商売を続けたい方

地元の信用金庫に足を運び、顔を覚えてもらう。

どちらから動けばいいか迷ったら、まずは税理士などにご相談ください。計画書の作成サポートから、最適な金融機関のご紹介までお手伝いさせていただきます。

資金調達を成功させて、あなたのビジネスを次のステージへ進めましょう!

融資に関するご相談・事業計画書の作成代行は、当事務所までお気軽にお問い合わせください。