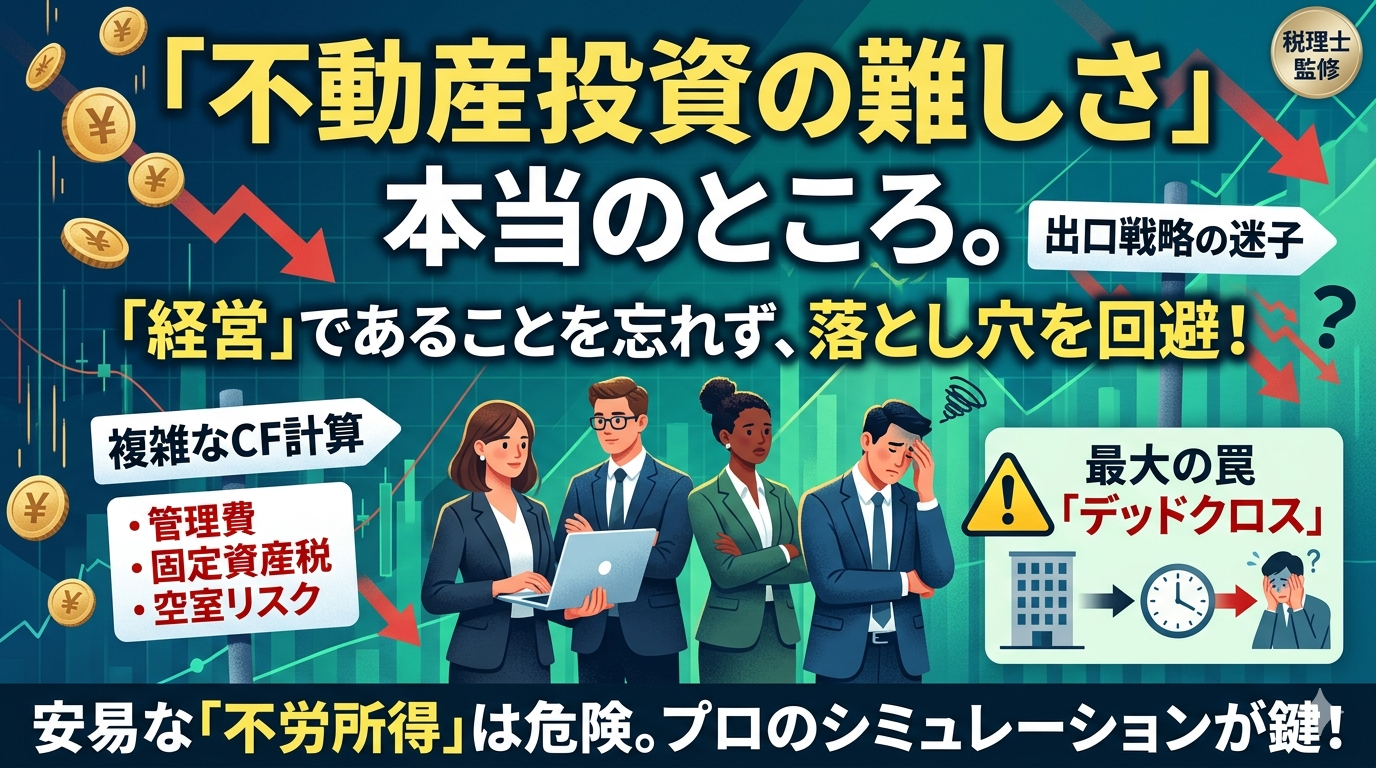

不動産投資に興味はあるけれど、「失敗して借金だけ残ったらどうしよう」「結局、物件選びの何が難しいの?」と不安を感じていませんか?

今回は、プロの税理士の視点から、不動産投資が「なぜ難しいと言われるのか」その本質を解剖し、リスクを回避するための戦略をわかりやすく解説します。

不動産投資が「1分でわかる」ほど難しい理由

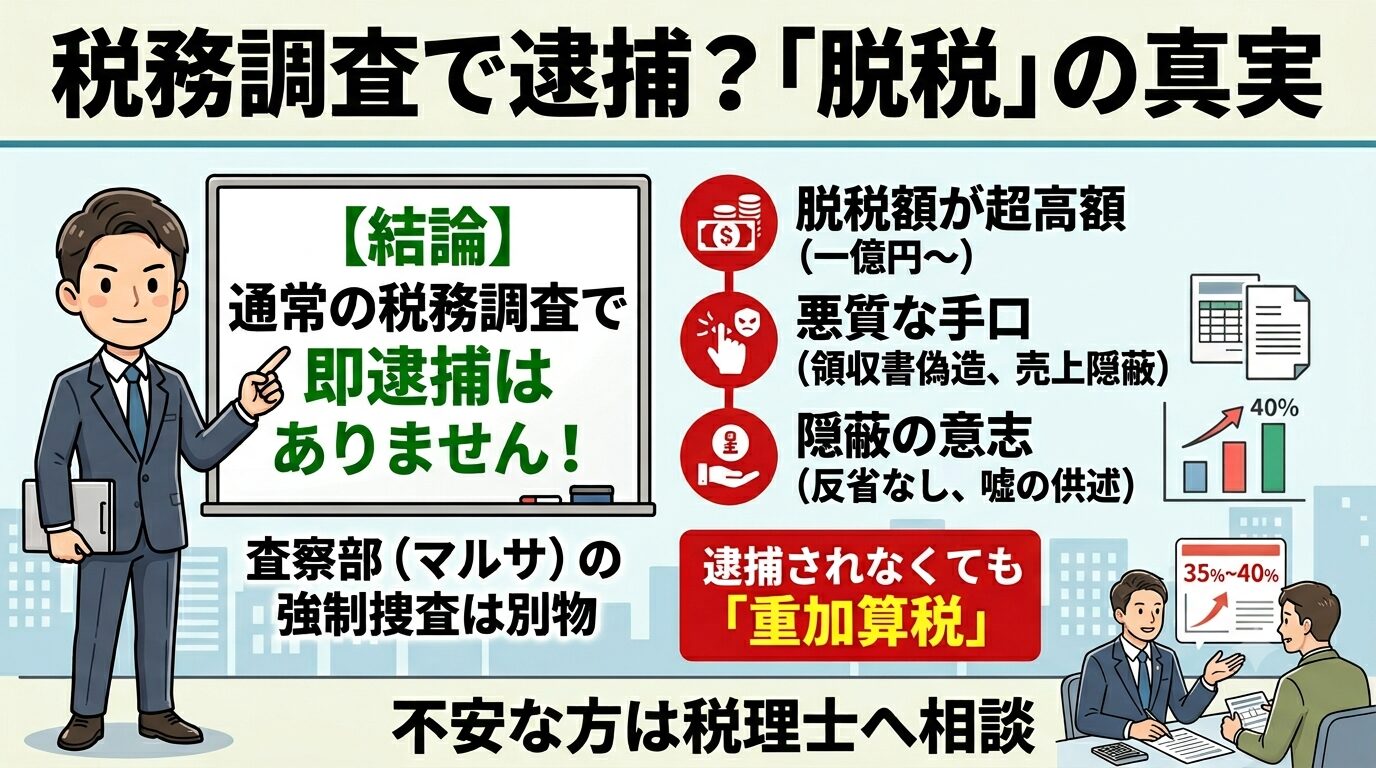

結論から言うと、不動産投資が難しいのは、それが「投資(マネーゲーム)」ではなく、「事業(経営)」だからです。株やFXはボタン一つで売買できますが、不動産は一度買えば数十年単位の付き合いになります。

- 流動性が低い

売りたい時にすぐ売れない。 - 経年劣化

建物は古くなり、家賃は下がる。 - コントロール不能な要因

金利の上昇や近隣トラブルなど、自分では制御できないリスクがある。

これらを「物件任せ」にするのではなく、オーナーとしてどう管理するかが問われるため、安易な気持ちで始めると痛い目を見てしまうのです。

実務で直面する「4つの高い壁」

不動産投資の難しさは、主に以下の4点に集約されます。

キャッシュフローの計算が複雑

「家賃収入 - ローン返済 = 利益」と考えている方は要注意です。実際には以下の経費が容赦なく引かれます。

| 項目 | 内容 |

| 管理委託費 | 管理会社に支払う手数料(家賃の5%程度) |

| 固定資産税 | 毎年1月1日時点の所有者に課される税金 |

| 修繕積立金 | 将来の修繕に備えた貯金(区分マンションの場合) |

| 空室リスク | 入居者がいない期間の持ち出し費用 |

「出口戦略」の難しさ

不動産投資の成功は、「売却(出口)」して初めて確定します。運用中に黒字でも、売却時に大幅に値下がりしていれば、トータルでは赤字(キャピタルロス)になる可能性があります。10年後、20年後にそのエリアの需要がどうなっているかを予測する力が求められます。

融資とレバレッジの諸刃の剣

自己資金が少なくても多額の資産を動かせるのが不動産の魅力ですが、これは「借金」に他なりません。金利が1%上昇するだけで、キャッシュフローが吹き飛ぶことも珍しくありません。

税制の落とし穴「デッドクロス」

これは多くの初心者が見落とすポイントです。デッドクロスとはローンの元金返済額が、経費として計上できる「減価償却費」を上回ってしまう状態のことで、帳簿上は黒字なのに、手元に現金が残らず、税金だけが重くのしかかる「黒字倒産」のような状況に陥ります。

具体的なシミュレーション:Aさんの失敗例

都内の中古ワンルームマンションを2,500万円で購入したAさんのケースを見てみましょう。

- 月額家賃

10万円 - ローン返済

8万円 - 管理費・修繕金

1.5万円 - 手残り

0.5万円

一見、毎月5,000円プラスに見えます。しかし、2年に1度の退去が発生し、リフォーム費用(10万円)と広告料(家賃1ヶ月分)が発生した途端、その年の利益は一気に吹き飛びます。さらに、固定資産税(年額約8万円)の支払い時期には、完全に手出しが発生します。

税理士からのワンポイントアドバイス

投資を検討する際は「表面利回り(家賃÷価格)」ではなく、必ず税金や空室率を考慮した「実質利回り」と、税引き後の「ネットキャッシュフロー」を計算してください。特に減価償却期間が短い中古物件は、後半の税負担が急増します!

不動産投資の「難しさ」を攻略する3つのステップ

難しいからといって、不動産投資がダメなわけではありません。正しく攻略すれば、強力な資産形成の武器になります。

- 「相場観」を養う

ポータルサイトを毎日眺め、特定のエリアの「適正家賃」と「売却価格」を頭に叩き込みましょう。業者の言われるがままの価格で買うのが最大の失敗要因です。 - 自己資金(種銭)を貯める

フルローン(頭金なし)はリスクが極めて高いです。物件価格の10〜20%程度の頭金と、数ヶ月分の空室に耐えられる予備費を用意してからスタートするのが鉄則です。 - 信頼できる「チーム」を作る

誠実な管理会社、地元の不動産業者、そして不動産に強い税理士。この3者が味方にいれば、難易度はグッと下がります。

まとめ:不動産投資は「学び」を継続できる人の勝ち

不動産投資が難しいのは、「不労所得」という言葉の甘い響きとは裏腹に、泥臭いリサーチと経営判断が必要だからです。

- 家賃収入から引かれる「本当の経費」を把握する。

- 税金(デッドクロス)の影響をあらかじめ予測する。

- 「出口」を見据えて物件を選ぶ。

これらを徹底すれば、不動産はあなたの将来を支える「金の卵」になります。

「自分の検討している物件は大丈夫かな?」「今の収支で将来の税金はどうなる?」と不安を感じた方は、ぜひ一度専門家へご相談ください。

シミュレーションの精度を上げることが、失敗を未然に防ぐ唯一の方法です。