「今は手元に資金があるから、わざわざ借金をする必要はない」「無借金経営こそが、健全な経営の証だ」そう考えている経営者や個人事業主の方は少なくありません。

しかし、多くの中小企業をサポートしてきた税理士としての実感は、実はその逆です。

「銀行からは、借りられる時に、借りられるだけ借りておく」これは、決して無計画に借金を推奨しているのではありません。

銀行からの借り入れは会社を守り、成長させるための「最強の守備」であり「攻めの戦略」なのです。なぜ、資金繰りに困っていない今こそ融資を受けるべきなのか?

その理由とメリットを、実務の視点からわかりやすく解説します。

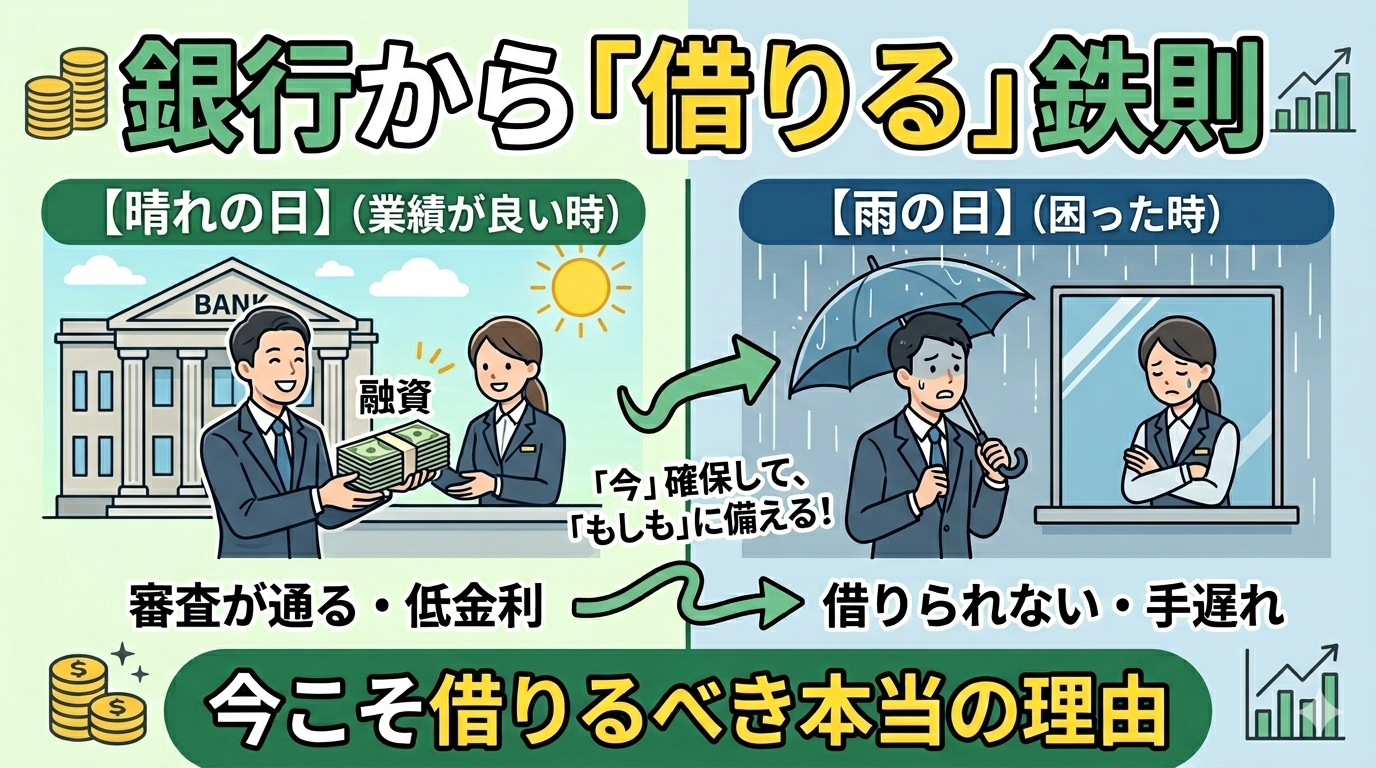

【結論】なぜ「今」借りるべきなのか?

結論から申し上げますと、銀行融資の本質は「雨の日に傘を取り上げ、晴れの日に傘を貸す」という性質にあります。

- 業績が良い時

銀行は「ぜひ借りてください」と低金利で提案してくる。 - 業績が悪くなった時

銀行は「返済能力がない」と判断し、門前払いにする。

つまり、本当にお金が必要な「雨の日(赤字や資金繰り悪化時)」には、銀行はなかなかお金を貸してくれません。経営の選択肢を広げるためには、「晴れている(黒字の)日」に資金を確保しておくことが不可欠なのです。

「借りられるだけ借りる」3つの決定的理由

なぜ多めに借りておくことが有利に働くのか。主な理由は以下の3点です。

「現預金」は会社の寿命を延ばす

会社が倒産するのは「赤字になった時」ではなく「手元の現金がなくなった時」です。どれだけ利益が出ていても、入金と支払いのタイミングがずれれば「黒字倒産」のリスクがあります。手元に潤沢な資金があれば、不測の事態(取引先の倒産、景気悪化、災害など)が起きても、数ヶ月〜数年耐え忍ぶことができます。

「実績(クレジットヒストリー)」が作れる

銀行との付き合いは、一度でも「借りて、遅れずに返した」という実績が何より重要です。「一度も借りたことがない会社」よりも「1,000万円借りて、半分まで着実に返済している会社」の方が、銀行からの信頼は厚くなります。いざという時に追加融資を受けやすくなるための「信用」を買っているとも言えます。

投資のチャンスを逃さない

ビジネスチャンスは突然やってきます。「魅力的な店舗物件が出た」「画期的な新設備を導入したい」「一括仕入れでコストを下げたい」こうした時に、手元に資金があれば即断即決できます。融資の審査を待っている間にチャンスが他社に渡ってしまうことは、ビジネスの世界ではよくある話です。

実例シミュレーション:手元資金の差が「安心感」を変える

A社とB社、どちらが経営者として枕を高くして眠れるでしょうか?

| 比較項目 | A社(自己資金のみ) | B社(融資を活用) |

| 手元の現預金 | 500万円 | 2,500万円 |

| 借入金 | 0円 | 2,000万円 |

| 月々の固定費 | 300万円 | 300万円 |

| 耐えられる期間 | 約1.6ヶ月 | 約8.3ヶ月 |

| 支払利息(年1.5%) | 0円 | 年30万円(月2.5万円) |

B社は月々わずか2.5万円程度の利息を払うことで、半年分以上の「安心感(生存期間)」を手に入れています。この「安心料」を安いと見るか高いと見るかが、経営判断の分かれ目です。

税理士からのワンポイントアドバイス:借りる際の「3つのコツ」

実務において、ただ闇雲に借りれば良いというわけではありません。以下のポイントを意識してください。

- 「運転資金」の名目で借りる

具体的な設備投資がなくても「今後の事業拡大のための運転資金」として交渉しましょう。業績が良い時なら、使途が広範な運転資金としての融資が通りやすいです。 - 金利にこだわりすぎない

「金利がもったいない」という理由で借入を躊躇する方がいますが、中小企業の融資において、1%や2%の金利差よりも「手元にキャッシュがあること」の方が遥かに価値が高いです。金利は「倒産防止保険料」だと考えましょう。 - 返済期間はできるだけ長く設定する

「早く返したい」という心理が働きますが、返済期間を長く設定し、月々の返済額を抑えるのが鉄則です。余裕があれば後から「繰上返済」もできますが、一度決まった返済額を後から減らす(リスケジュール)のは銀行評価を著しく下げます。

注意点:借りたお金は「使わない」が最強

ここが最も重要なポイントです。「借りられるだけ借りる」ことと「借りたお金を贅沢に使う」ことは全く別物です。

- やってはいけないこと

借りたお金で高級車を買う、不要なオフィス移転をする、社長の役員報酬を不当に上げる。 - やるべきこと

借りたお金は「別口座」に移し、あたかも「最初からなかったもの」として手をつけずに置いておく。

手元にあるお金を「自分の実力」と勘違いして浪費してしまえば、ただ借金に首が回らなくなるだけです。あくまで「万が一の時のためのバックアップ」としてプールしておく規律が求められます。

まとめ:資金調達は、経営者の「心の余裕」を作る

銀行から借りられる時に借りておく最大のメリットは、「経営者のメンタルが安定すること」かもしれません。お金の心配をしながらでは、良いアイデアも浮かびませんし、従業員に対しても余裕を持って接することができません。

資金繰りの悩みから解放されることで、経営の本業に集中できる。それこそが、融資を受ける真の目的と言えるでしょう。

「うちは今、借りるべきタイミングなのだろうか?」「銀行にどう交渉すれば良い条件で借りられるか?」そんな悩みをお持ちの経営者様は、ぜひ一度当事務所へご相談ください。

貴社の財務状況を分析し、最適な資金調達戦略をサポートいたします。